[사건의쟁점]

의뢰인 A씨는 배우자와 수년간 별거한 끝에 이혼을 결심하였고, 18년간의 결혼생활을 청산하는 과정에서 배우자에게 재산분할에 대한 제안을 하였으나, 배우자가 이를 거부하여 저희 법무법인 고운을 찾아 사건을 의뢰하였습니다.

의뢰인 A씨의 배우자 B씨는 대부분의 재산이 부모님으로부터 상속받은 특유재산이므로 분할대상재산에서 제외되어야 하며, 상속받은 특유재산을 제외한 나머지 재산을 분할해야 하므로, 오히려 A씨가 B씨에게 돈을 지급하여야 한다며 A씨에 대하여 반소를 제기하였습니다.

[사건의 결과]

본 사건의 경우 B씨가 부모님으로부터 상속, 증여 등을 받아 취득한 재산이 부부 전체 재산 중 85% 이상이었고, 의뢰인 A가 결혼 기간 중 대부분의 기간을 가정주부로 지냈으므로, B씨가 상속받은 재산을 분할대상재산에 포함시키고 A씨의 기여도를 인정받는 것이 매우 중요한 쟁점이었고, 만약 B씨의 상속재산이 분할대상재산에서 제외된다면 오히려 A씨가 B씨에게 돈을 지급하여야 하는 상황이었습니다.

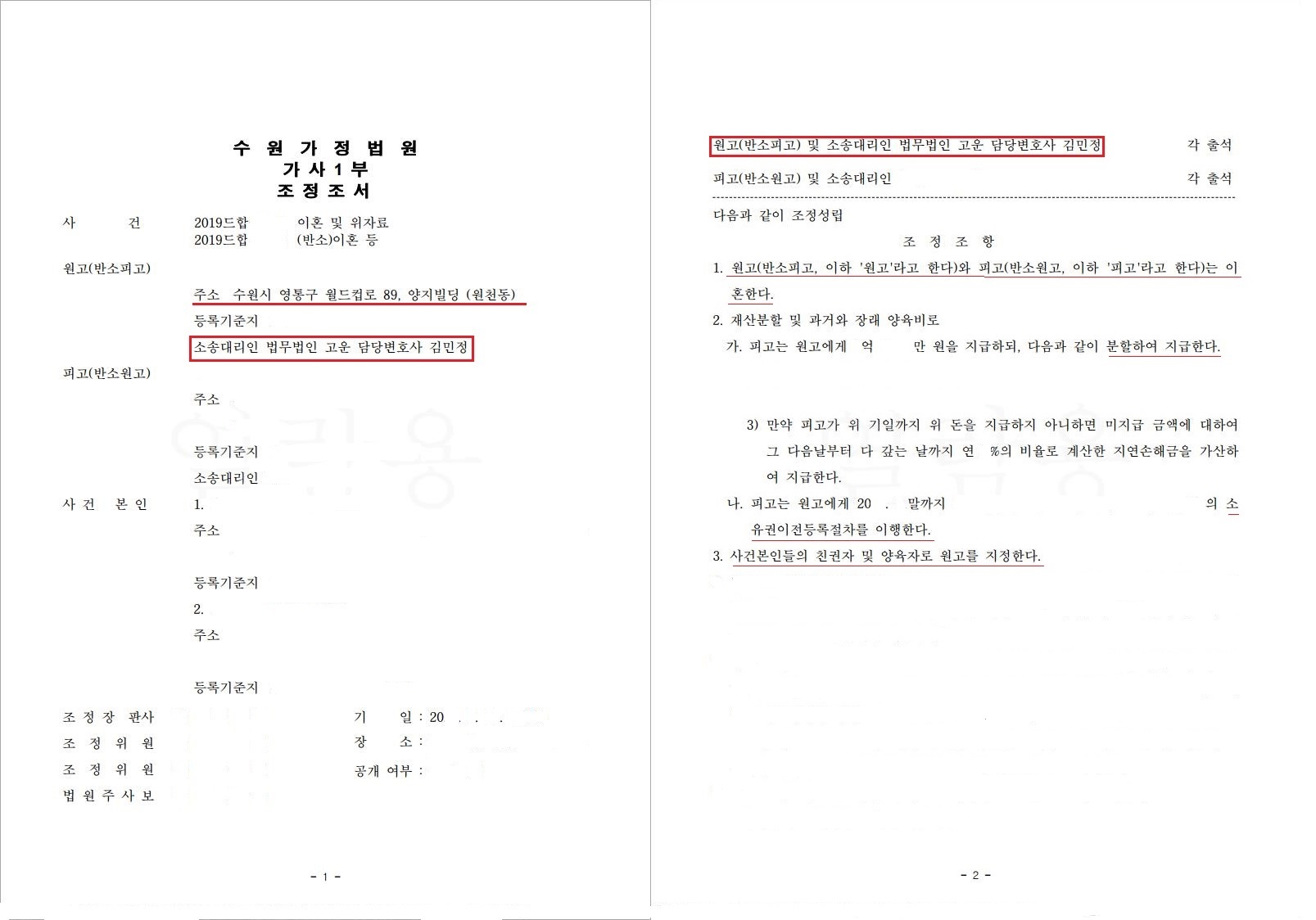

이에 저희 법무법인 고운에서는 비록 B씨가 부모님으로부터 상속받은 재산이라고 하더라도 B씨의 특유재산으로 볼 수 없다는 점에 대하여 적극 주장 입증하였고, A씨의 기여도에 대한 부분도 충분히 설명하여, 결국 조정 절차에서 A씨는 B씨가 상속받은 재산에 대하여도 재산분할을 받게 되어 기존에 보유하고 있던 재산에 더하여 수억 원의 재산을 추가로 받게 되었습니다. 또한 A씨는 수년간의 별거기간 동안 B씨로부터 양육비를 받지 못하였으나, 조정 절차를 통하여 자녀들에 대한 친권자 및 양육자로 지정되면서, 이례적으로 과거양육비와 장래양육비를 일시금으로 한 번에 지급받는 내용으로 원만히 조정이 성립되었습니다.

소송 후기 실제 사건을 진행하신 고객들의 생생한 소송 후기를 확인하세요

관련 승소 사례

더보기

방문 상담 예약 전문변호사가 직접 사건을 검토한 뒤 예약제로 상담을 진행합니다.